分紅保單近年來成為不少人進行資產配置與財富傳承時的熱門選擇,分紅保單不僅擁有保險公司的紅利分配機會,也有保障人身風險的基本功能。本篇將詳細解析分紅保單的運作機制、紅利分配規則、市售主流商品條件與保障差異,協助你在規劃壽險保障或資產傳承時,能更有依據地挑選最適合自己的分紅保單,打造更完整的家庭財務保障規劃。

分紅保單優、缺點

分紅保單是壽險的一種,商品特色是讓保戶有機會共享保險公司的投資績效,同時擁有人身壽險保障,且依照法規保險公司最少需分紅70%給保戶。但注意了!這是在保險公司有利潤的前提,因此目前市售的分紅保單皆為「不保證分紅」。

分紅保單優點

除了保障外,也能享有紅利分享

可滿足資產配置、資產傳承需求

獨立的分紅帳戶,投資由專業團隊操作

分紅保單缺點

分紅金額不固定,無法預期

保費相對較高

資金運用彈性低

壽險類型有哪些?

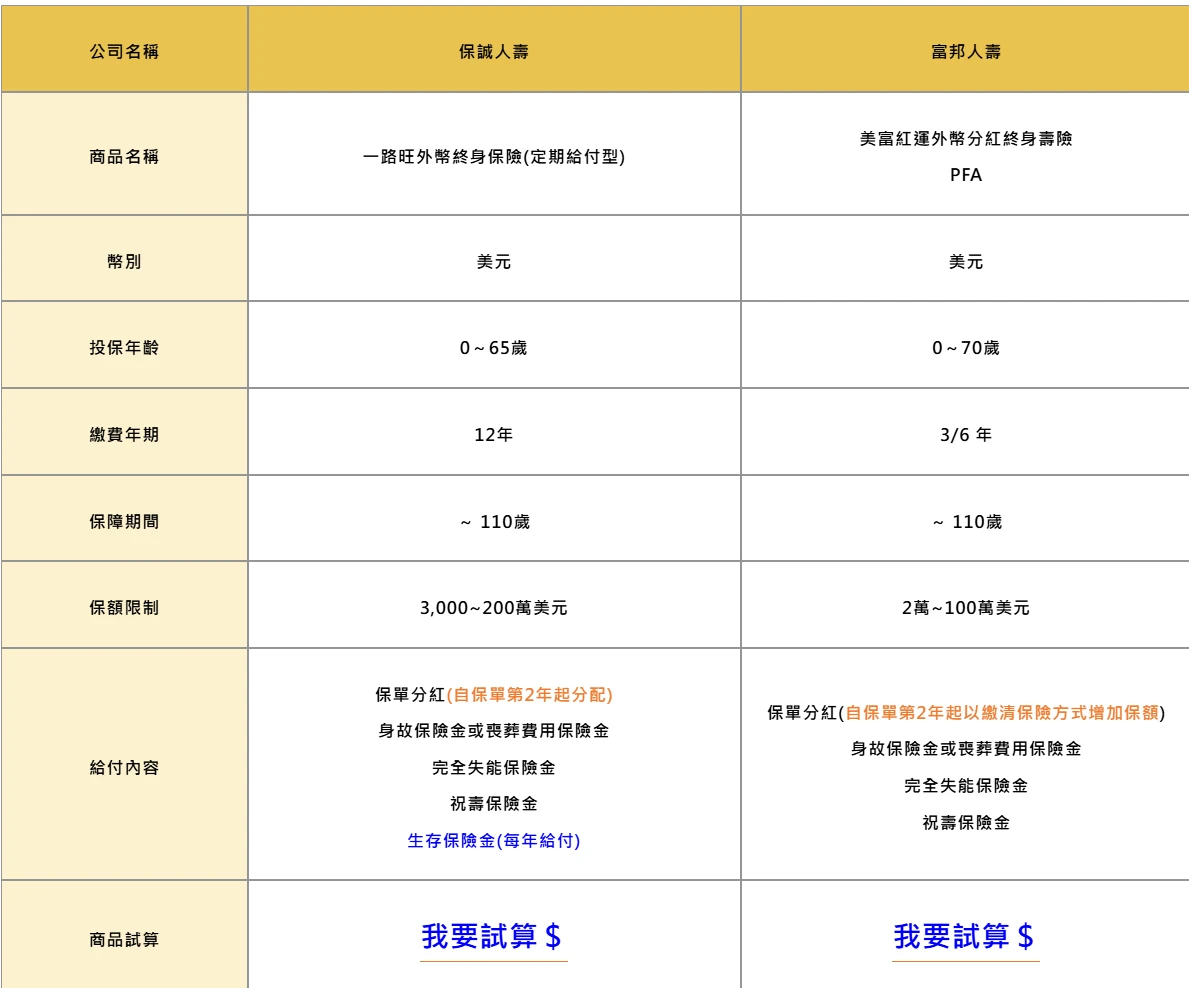

熱門分紅保單

「美元」分紅保單

資料來源:FB-周英瑜

⚠️ 保單紅利屬於非保證給付項目,保險公司不保證其給付金額。

⚠️ 分紅保單商品為保險商品,受人身保險安定基金保障,非屬存款,故不受存款保險之保障。

⚠️ 投保後解約或不繼續繳費可能不利消費者,請慎選符合需求之保險商品。

⚠️ 消費者投保前應審慎瞭解本商品之承保範圍、除外不保事項及商品風險。

⚠️ 因篇幅有限僅摘錄要點,為保護消費者權益,詳細內容請消費者務必參閱保單條款約定。